Raport WPP Media publikowany tradycyjnie w czerwcu „This Year Next Year. 2026 Global Midyear Forecast” prognozuje dynamikę wzrostów reklamy w ujęciu globalnym i lokalnym, w tym w Polsce. Globalny rynek reklamowy wzrośnie w 2026 r. aż o 8,9%, a europejski i polski o 6,9% – szacuje WPP Media. Jednym z głównych motorów napędowych (poza AI) jest aktywność reklamodawców z Azji, którzy bardzo dynamicznie szukają wzrostu na rynkach międzynarodowych, w momencie, gdy popyt wewnętrzny w ich krajach pozostaje słaby.

Globalna branża reklamowa rośnie szybciej, niż ktokolwiek przewidywał dwanaście miesięcy temu: obecnie analitycy WPP Media prognozują, że globalne przychody z reklamy (z wyłączeniem amerykańskich reklam politycznych) wzrosną o 8,9% do końca 2026 roku, co stanowi mocną korektę w górę w stosunku do 7,1% prognozowanych w grudniu.

Ten wzrost jest podtrzymywany przez cykl inwestycyjny w AI o historycznej skali, który jak dotąd okazuje się odporny na konflikt zbrojny na Bliskim Wschodzie, podwyższone ceny ropy naftowej oraz trwałą fragmentację geopolityczną.

Raport opisuje branżę reklamową i globalną gospodarkę w samym środku współczesnej gorączki złota. Ta dzisiejsza gorączka nie dotyczy jednak złota, lecz osiągnięcia tak zwanej „ogólnej sztucznej inteligencji” (AGI, Artificial General Intelligence). Jak zauważają analitycy WPP Media cel ten został uznany za nieuchronny przez wiele największych firm technologicznych. Budowana infrastruktura to tym razem nie linie kolejowe i kanały, ale centra danych i sieci energetyczne, pochłaniające ogromne ilości energii, mocy obliczeniowej i kapitału.

Pomimo że globalne czynniki geopolityczne tworzą negatywne warunki gospodarcze, inwestycje w AI – oraz reklamy, które one generują, zarówno ze strony firm natywnie technologicznych (AI-native), jak i tradycyjnych reklamodawców wdrażających AI w celu poprawy efektywności swoich przedsiębiorstw – stanowią potężną siłę przeciwważącą. Dochodzi do tego motor napędowy w postaci reklamodawców z Azji, którzy bardzo dynamicznie szukają wzrostu na rynkach międzynarodowych, w momencie, gdy popyt wewnętrzny w ich krajach pozostaje słaby.

– W miarę jak możliwości AI są udostępniane konsumentom na całym świecie – poprzez interfejsy czatowe, usługi oparte na agentach, treści generowane przez AI oraz inteligencję na poziomie urządzeń – oczekuje się, że reklama będzie głównym mechanizmem ekonomicznym, dzięki któremu usługi te staną się dostępne i przystępne cenowo na masową skalę. Jak mocno podkreślają nasi analitycy: branża reklamowa nie przygląda się transformacji AI, ona ją finansuje – komentuje Izabela Albrychiewicz, WPP market manager CSEE i CEO WPP Media CSEE. – Globalne przychody reklamowe jako udział w globalnym PKB są dziś najwyższe od kiedy w WPP zbieramy takie dane, czyli od 1999 roku, przebijając poprzedni szczyt z 2000 roku, ustanowiony w szczycie bańki dotkomowej. W przeciwieństwie do tamtej epoki, napędzanej niemierzalną euforią marki, dzisiejsza ekspansja opiera się na mierzalnej skuteczności, rosnących bazach reklamodawców – szczególnie małych i średnich firm korzystających z samoobsługowych platform oraz rosnącej roli reklamy jako mechanizmu ekonomicznego subsydiującego konsumencki dostęp do usług cyfrowych na całym świecie – dodaje.

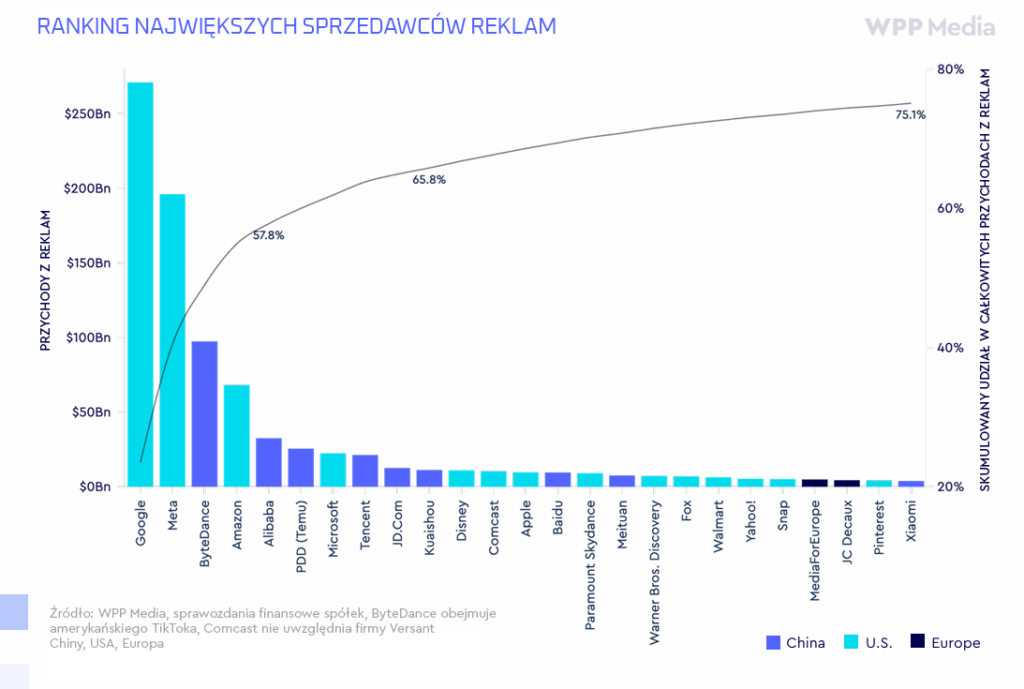

Również po raz pierwszy w historii tego zestawienia w TOP 10 największych sprzedawców reklam (według danych finansowych za rok 2025) nie ma ani jednego tradycyjnego właściciela mediów. Comcast znajdował się wcześniej w pierwszej dziesiątce, zanim wydzielił Versant, a Disney zajmuje obecnie 11. miejsce. Największe platformy to w całości platformy cyfrowo natywne lub zdominowane przez cyfrowe kanały, a ich wzrost napędzają AI, dane first-party oraz skala, której tradycyjne firmy medialne jak dotąd nie były w stanie odtworzyć.

Ranking z 2025 roku przynosi też jeszcze jeden „pierwszy raz”: chińskie platformy przewyższają liczebnie platformy z siedzibą w USA w stosunku sześciu do czterech, a JD i Kuaishou wyprzedzają Disneya i Comcast (przy czym warto zauważyć, że jeśli dojdzie do finalizacji przejęcia WBD przez Paramount, połączony podmiot stanie się dziewiątym co do wielkości sprzedawcą reklam, wyprzedzając JD).

Raport „This Year Next Year” dzieli cały rynek reklamy na 4 kluczowe obszary:

- Content (social media, linearna TV, streaming, audio, gazety, magazyny, gaming),

- Commerce (retail media, travel services media, financial services media networks),

- Intelligence (search/wyszukiwanie, wkrótce również AI search),

- Location (DOOH, OOH, kino). Taki podział ma na celu bardziej zniuansowane spojrzenie na to, dokąd zmierzają inwestycje.

Polska

Dla Polski szacowany przez WPP Media wzrost całego rynku reklamowego w 2026 roku ma wynieść 6,9% – jego prognozowana wartość na koniec roku to 19,83 mld zł. Oczywiście większa część przypadać będzie na digital, który po wzrostach o 11,5 % osiągnie wartość 11,52 mld zł.

Dla telewizji raport przewiduje stagnację, co oznaczać będzie dalsze delikatne spadki udziałów w całościowym polskim torcie reklamowym. Oczywiście zupełnie inaczej przedstawia się sytuacja, jeśli chodzi o Connected TV, dla której raport przewiduje 20 % wzrostu rok do roku.

Po bardzo dobrym roku 2025 r. wzrosty będzie kontynuował kanał OOH – według obecnych prognoz WPP Media w całym roku kanał ten wzrośnie o kolejne 10% (przebijając nieznacznie wartość 1 mld zł) – za wzrosty te odpowiada przede wszystkim rozwój obszaru DOOH (Digital OOH).

Reklama kinowa i reklama audio również w 2026 urosną – kino o 8%, audio o 6,5%.

W podziale na kategorie Content (social media, linearna TV, streaming, audio, gazety, magazyny, gaming), Commerce (retail media, travel services media, financial services media networks), Intelligence (search/wyszukiwanie, wkrótce również AI search) i Location (DOOH, OOH, kino) wzrosty prognozowane dla polskiego rynku wynoszą odpowiednio: Content: 4,6% , Commerce: 14,7% , Intelligence: 12% i Location: 9,8 %.

Świat – kluczowe wnioski z raportu

- Globalne przychody z reklamy (z wyłączeniem polityki w USA) mają według obecnych prognoz wzrosnąć o 8,9% w 2026 roku – co stanowi korektę w górę z 7,1% w prognozie WPP Media z grudnia 2025 roku.

- Prognoza przychodów z reklamy w USA została podniesiona do 11,9% na rok 2026 (z 7,4% w grudniu); uwzględniając reklamy polityczne, wzrost ten wynosi 13,9%.

- Globalne przychody z reklamy jako udział w PKB znajdują się na najwyższym poziomie od 1999 roku (od kiedy zaczynają się nasze dane), przewyższając szczyt bańki internetowej (dot-com) z 2000 roku.

- Trzej najwięksi sprzedawcy (Alphabet, Meta, Amazon) reprezentują obecnie 57,6% całkowitych przychodów z reklamy poza Chinami; 25 największych sprzedawców na świecie odpowiada za 75%. W pierwszej dziesiątce sprzedawców nie ma ani jednego tradycyjnego właściciela mediów (choć Paramount Skydance wskoczy na dziewiąte miejsce, jeśli dojdzie do skutku przejęcie WBD).

- Wyszukiwanie generatywne (Generative Search) ma być najszybciej skalującym się nowym kanałem, jaki kiedykolwiek mierzono – prognozuje się, że osiągnie około 5,1 mld USD globalnie w 2026 roku, około 32 mld USD do 2028 roku i przekroczy 100 mld USD do 2030 roku.

- Globalna reklama oparta na treściach (content-driven advertising) ma osiągnąć 720,2 mld USD w 2026 roku, rosnąc o 8,2% rok do roku – co stanowi korektę w górę z 5,3% prognozowanych przez analityków w grudniu. Jednak ten główny wskaźnik pokazuje pozornie stabilną sytuację. Udział treści w całkowitych przychodach z reklamy nadal się kurczy, spadając z 57,5% w 2026 roku do 55,5% do 2031 roku.

- Tradycyjne wyszukiwarki (Traditional Search): Przychody z reklam mają według obecnych prognoz osiągnąć 267,2 mld USD globalnie w 2026 roku, rosnąc o 8,4% rok do roku.

- Telewizja ogółem (Total TV): Prognozuje się, że osiągnie 169,3 mld USD w 2026 roku, pozostając zasadniczo bez zmian (+0,1%), przy czym telewizja linearna kontynuuje swój kontrolowany spadek, a telewizja streamingowa nadal rośnie. Telewizja streamingowa wzrośnie o 17,2% globalnie w 2026 roku, osiągając wartość 53,8 mld USD.

- Social media i inne kanały cyfrowe: Prognozuje się, że osiągną 465,2 mld USD w 2026 roku, rosnąc o 12,8%, po czym w 2027 roku nastąpi wyhamowanie wzrostu do 8,4%, a w kolejnych latach utrzyma się on na poziomie wysokich jednocyfrowych wartości.

- Prasa: Całkowite przychody z reklamy w gazetach są obecnie prognozowane na poziomie -2,0% w 2026 roku (w porównaniu do -3,2% w grudniu). Magazyny pozostają segmentem o najgłębszym spadku, kurcząc się o 7,1% w 2026 roku do poziomu 14,2 mld USD.

- Audio ogółem: Prognozuje się, że w 2026 roku utrzyma się na niemal niezmienionym poziomie 27,3 mld USD.

- Gaming: Prognozuje się wzrost o 33,1% w 2026 roku do 13,3 mld USD – to wysokie tempo wzrostu z wciąż skromnej bazy, stanowiące 1,1% całkowitego rynku reklamy.

- Reklama komercyjna (Commerce advertising): Osiągnie przychody na poziomie 199,6 mld USD w 2026 roku, z dalszym wzrostem o 9,3%, osiągając 218,2 mld USD w 2027 roku. Media detaliczne (Retail Media) stanowią około 97% tej kategorii. Usługi turystyczne i finansowe reprezentują łącznie poniżej 3%.

- Globalna reklama zewnętrzna (OOH): Przychody wzrosną o 5,0%, osiągając 57,5 mld USD w 2026 roku, a w 2027 roku spodziewany jest dalszy wzrost o 5,3%. Cyfrowa reklama zewnętrzna (Digital OOH) wzrośnie o 8,2% w 2026 roku do 26,1 mld USD globalnie, co będzie stanowić 45,4% całkowitych przychodów z reklamy zewnętrznej.

– Jeśli trzymamy się paraleli z gorączką złota, to dzisiaj dane są nowym terytorium. Ówczesny wyścig polegał w uproszczeniu na tym, kto najszybciej zabezpieczy działki na najbogatszych ziemiach. Rywalizację w obszarze AI zdefiniuje to, kto zyska dostęp do najwartościowszych informacji. Zamknięte ogrody (walled gardens) największych platform technologicznych stanowią obecnie jedne z najcenniejszych obszarów w gospodarce reklamowej. Przyszłość nie należy jednak wyłącznie do tych, którzy te mury posiadają. Należy do podmiotów potrafiących udrożnić przepływ między nimi i sprawnie krzyżować dane – łącząc zasoby własne reklamodawców (first-party data) z analityką platform w sposób bezpieczny dla prywatności, interoperacyjny i gotowy do wdrożenia. To właśnie teza leżąca u podstaw podejścia firmy WPP do Open Intelligence. Jesteśmy przekonani, że w erze fragmentarycznej „suwerenności danych” przewaga konkurencyjna nie polega na budowaniu kolejnego zamkniętego ekosystemu, lecz na tworzeniu infrastruktury łączącej, która podnosi użyteczność wszystkich pozostałych. Wszak poszukiwacze, którzy odnieśli największy sukces, niekoniecznie posiadali najwięcej ziemi – to byli również ci, którzy wiedzieli, gdzie kopać – podsumowuje Izabela Albrychiewicz.