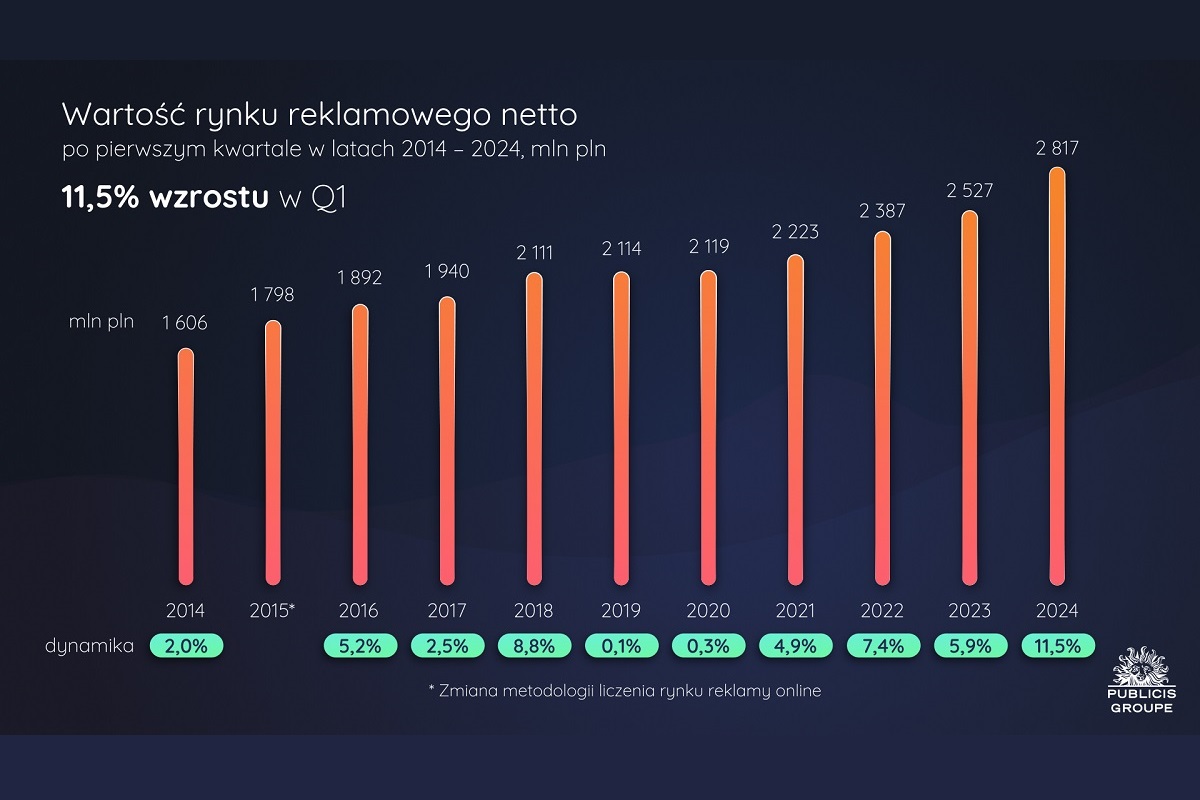

Szacowana wartość rynku reklamowego netto wyniosła w pierwszym kwartale 2024 roku przeszło 2,8 mld zł i w porównaniu do roku poprzedniego, była wyższa o 11,5 proc., wynika z najnowszego Raportu o Rynku Reklamy w Polsce, tworzonego przez Publicis Groupe. Jest to pierwsza edycja raportu wprowadzająca kategorię reklamy wideo, która łączy tradycyjną telewizję i wideo online. Ujęte w ten sposób inwestycje reklamowe osiągnęły 54 proc. udziału w rynku reklamy.

Sektory reklamowe

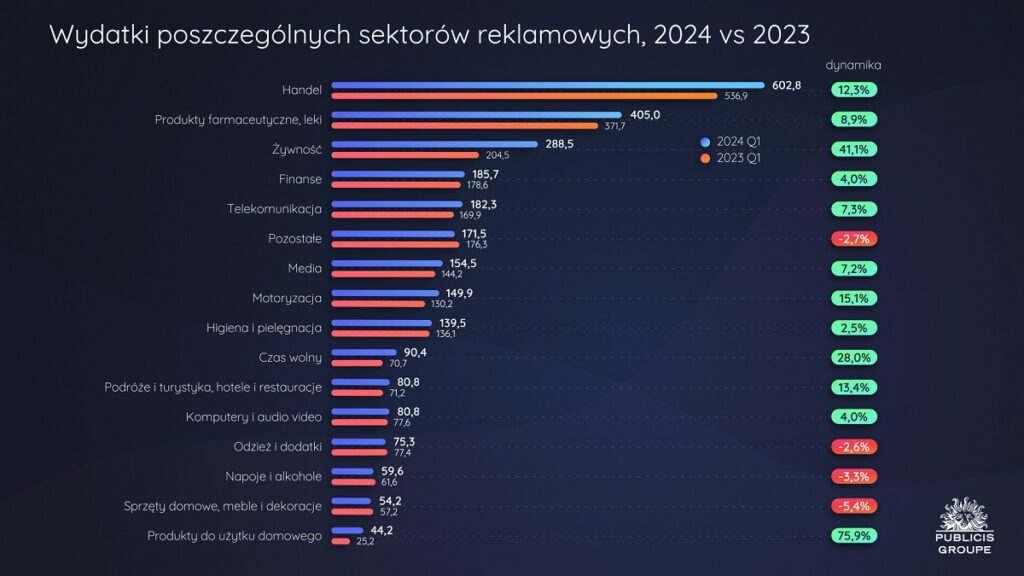

W pierwszym kwartale 2024 r. rynek reklamy w Polsce zwiększył wartość o 11,5 proc. względem analogicznego okresu 2023 r. Aż dwanaście sektorów zwiększyło budżety reklamowe, a tylko cztery dokonały redukcji.

Największy wzrost wolumenu wydatków wygenerował sektor żywność – firmy z tego sektora przeznaczyły na reklamę o blisko 84 mln zł więcej, co stanowi 41,1 proc. więcej rok do roku. Liderami wydatków w tej branży są: Ferrero Polska, Nestle Polska oraz Danone.

Największy spadek wolumenu inwestycji reklamowych miał natomiast miejsce w sektorze pozostałe – producenci i instytucje z tego sektora przeznaczyły na reklamę mniej o 4,8 mln zł (dynamika -2,7proc.). Liderami wydatków w tym sektorze są: Wielka Orkiestra Świątecznej Pomocy, Lidl (w kategorii materiałów budowlanych) i Andreas Stihl.

Największym sektorem na rynku reklamy pozostaje sektor handel, który przeznaczył na reklamę w pierwszym kwartale 2024 r. o niemal 65,9 mln zł więcej niż w ubiegłym roku (dynamika 12,3 proc.). Wśród liderów wydatków znajdziemy sieć Lidl, firmę TERG – właściciela sklepów Media Expert, a także Jeronimo Martins Polska (marki Biedronka i Hebe).

Kanały komunikacji

W najnowszej edycji Raportu o Rynku Reklamy po raz pierwszy pojawia się kategoria „wideo”, która obejmuje zarówno telewizję, jak i wideo online. Ten podział, stosowany dotychczas, stał się nieaktualny w dobie smart TV i ConnectedTV, ponieważ granice pomiędzy tradycyjną telewizją a treściami wideo online zacierają się. Nowa metodologia Publicis Groupe pozwala lepiej analizować poszczególne elementy rynku wideo i reagować na nadchodzące zmiany.

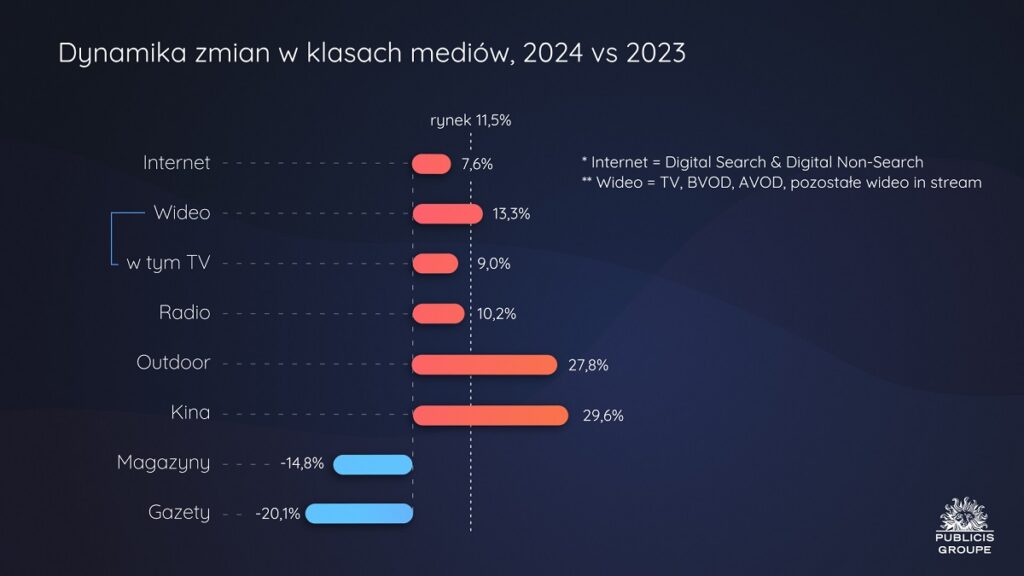

W okresie od stycznia do marca 2024 r. wzrosły inwestycje reklamowe przeznaczone na internet, wideo w tym na telewizję, radio, outdoor oraz kino. Zmalały jedynie nakłady na prasę. Najszybszy dwucyfrowy wzrost odnotowany został w przypadku kina, blisko 30 proc. Podobną dynamikę odczuła reklama zewnętrzna, blisko 28 proc. Trzecie pod względem szybkości wzrostu było wideo z dynamiką 13,3 proc., przy czym dynamika przychodów samej tylko telewizji wyniosła 9 proc., zaś wideo online – niemal 26 proc. w okresie od stycznia do marca 2024 r. W przypadku telewizji zasługuje to tym bardziej na uwagę, ponieważ w czwartym kwartale 2023 telewizja notowała zaledwie niewielki wzrost powyżej zera. Stabilny wzrost odnotowywaliśmy ponadto w przypadku internetu i radia, jednak był on niższy od rynkowej dynamiki. W prasie spadek inwestycji wyniósł blisko 10 mln zł.

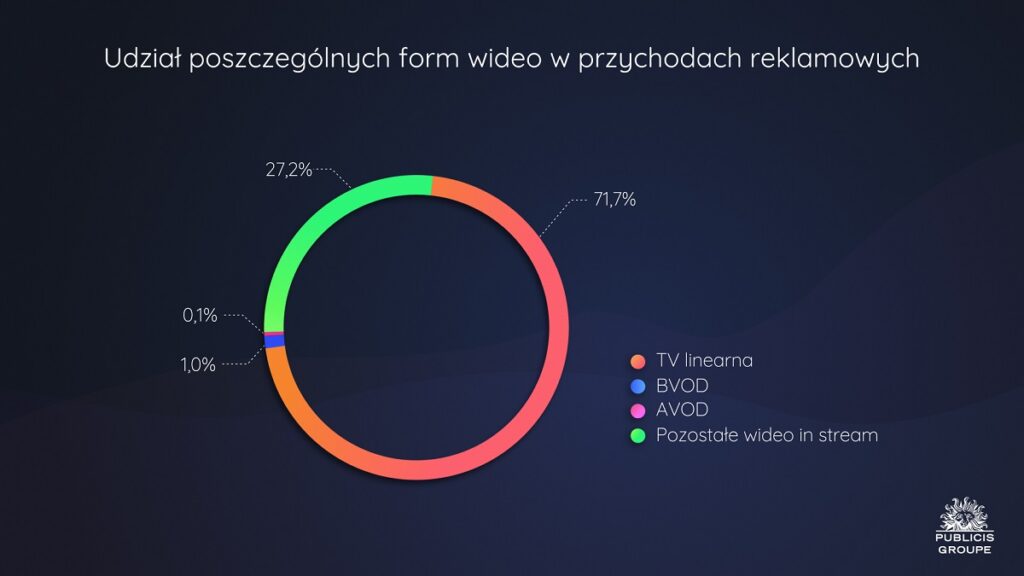

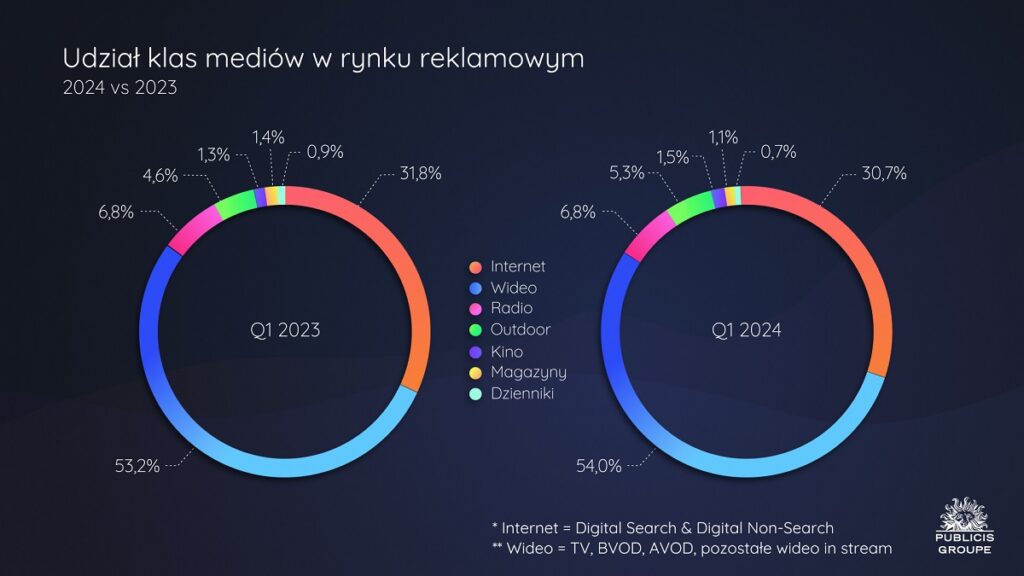

Wraz z niniejszą edycją raportu wprowadzone zostało pojęcie wideo, łączące w sobie dotychczasowe dane telewizyjne (pod pojęciem telewizja linearna) oraz dane wideo online dotychczas wliczane w przychodach internetowych. Z analiz Publicis Groupe wynika, że w pierwszym kwartale 2024 r. wartość inwestycji reklamowych w wideo wyniosła 1 mld 552,4 mln, co oznacza wzrost o 13,3 proc. rok do roku. Udział wideo w rynku reklamy wyniósł 54,0 proc. i był wyższy niż w pierwszym kwartale ubiegłego roku o 0,9 pkt. proc.

Wśród segmentów wideo największy udział w przychodach ma obecnie telewizja linearna (72 proc.). Inwestycje reklamowe w to medium wzrosły w pierwszym kwartale 2024 r. o 9 proc. rok do roku, zaś inwestycje w spoty reklamowe o 8,7 proc., zatem wpływy ze sponsoringu i lokowania produktu miały istotny wpływ na dynamikę całego rynku telewizyjnego w pierwszym kwartale.

Drugim segmentem pod względem udziału w przychodach (27 proc.) jest pozostałe wideo in stream obejmujące dwie składowe: platformy społecznościowe YouTube, Meta, Tiktok oraz wideo na serwisach internetowych. Z kolei krótkie formy wideo na serwisach internetowych zanotowały wzrost nakładów o 12,2 proc. Jest to bardzo dobry wynik, świadczący o wysokim popycie na tę formę reklamy. Z analiz Publicis Groupe wynika, że w segmencie BVOD wystąpił spadek przychodów o 26,1 proc. zaś w AVOD wzrost o przeszło 211 proc. – w tych dwóch agregatach sytuacja jest najbardziej dynamiczna i tu mogą wkrótce nastąpić największe wzrosty. Na spadek w segmencie BVOD wpłynęła istotnie zamiana struktury produktu dostępnego w ramach Player WBD TVN i wprowadzenie dostępu do darmowych treści w zamian za obejrzenie reklam. To tłumaczy wzrosty w segmencie AVOD.

Z analiz Publicis Groupe wynika, że w pierwszym kwartale 2024 r. wartość inwestycji reklamowych w internecie w nowym ujęciu, a zatem bez wideo online (nie uwzględniając wydatków na ogłoszenia) wyniosła przeszło 865,4 mld zł, co oznacza wzrost o 7,6 proc. rok do roku. Zmienił się również udział internetu w rynku reklamy: w pierwszym kwartale 2024 wynosił 30,7 proc. (spadek o 1,1 p.p.).

Z estymacji przychodów w segmencie Digital Search wynika wzrost tego segmentu o 11,1 proc. Obecnie na polskim rynku retail search odpowiada za 6 proc. przychodów w segmencie digital search, podczas gdy główna część przychodów ulokowana jest w Google. Jednak dynamika tej formy reklamy jest obiecująca i utrzymuje się na poziomie 30 proc. W USA udział retail search w całym segmencie w 2024 r. ma według prognozy Emarketera przekroczyć 45 proc. (dotyczy to typowych stron e-commerce’owych oraz reklam zakupionych w sieci mediowej retailera lub DSP, które nie koniecznie są wyświetlane na stronie ecommerce’owej; źródło: Insider Intelligence, eMarketer Forecast, Październik 2023). Nasz rynek można traktować jako rozwijający się w kontekście retail search, jednak przyglądając się innym dojrzałym rynkom, np. w USA można zaobserwować, że to właśnie kategoria retail search jest motorem wzrostu całego segmentu digital search.

Wzrost reklamy Digital Non-Search osiągnął wzrost w pierwszym kwartale 2024 r. w wysokości 4,5 proc. Ponad 90 proc. tego segmentu online stanowi reklama display, której wzrost oszacowano na 4,3 proc. Motorem wzrostu dla tej formy reklamy pozostają sieci społecznościowe META.

Radio cieszy się niesłabnącym zainteresowaniem reklamodawców. Dzięki rosnącemu popytowi inwestycje reklamowe w to medium wzrosły w I kwartale 2024 r. o 10,2 proc., czyli o 17,6 mln zł rok do roku. W I kwartale 2024 r. spadła słuchalność Grupy RMF, Time i Polskiego Radia, wzrosty nastąpiły natomiast w przypadku Grupy Eurozet i Audytorium 17 oraz pozostałych mniejszych rozgłośni (Dane Kantar). Mimo spadku udziału w słuchalności wobec analogicznego kwartału ub. roku (-1 p.p.), niedoścignionym liderem rynku radiowego pozostaje Grupa RMF. Udział w słuchalności Grupy Eurozet wzrósł jednak aż o 0,9 p.p. i nadawca ten bardzo umocnił swoją pozycję. Na trzecim miejscu uplasowała się Grupa TIME, tracąc przy tym 0,4 p.p. udziału w słuchalności. Wśród najaktywniejszych reklamodawców w radiu znaleźć możemy markety oferujące sprzęt RTV i AGD: Media Expert oraz Euro-Net, a ponadto firmę farmaceutyczną Aflofarm Farmacja Polska oraz dyskonty: Lidla i Biedronkę.

W okresie od stycznia do marca 2024 r. inwestycje reklamowe w reklamę zewnętrzną były wyższe niż przed rokiem o 27,8 proc., czyli o 32,2 mln zł. Podobnie jak w poprzednim roku, ten wzrost został wygenerowany przede wszystkim na nośnikach digitalowych. Z analiz Publicis Groupe i IGRZ wynika, że udział nośników digitalowych w przychodach reklamowych wzrósł z 24,1proc. w I kwartale 2023 r. do 26,0 proc. w bieżącym roku. Największy wolumenowy wzrost inwestycji reklamowych odnotowany został w przypadku sektora telekomunikacja – o prawie 7,3 mln zł (dynamika 64,2 proc.). Na rynek reklamowy powrócił sektor motoryzacyjny – drugi pod względem wolumenu wzrostu (więcej o 5,1 mln zł, dynamika 712,6proc.). W pierwszym kwartale 2024 r. największy spadek wolumenu wydatków dotyczył sektora handel, gdzie inwestycje reklamowe skurczyły się o ponad 1,0 mln zł rok do roku.

W pierwszym kwartale 2024 r. przychody reklamowe netto w kinach oszanowane zostały na poziomie ponad 41,8 mln zł, co stanowi 29,6 proc. wzrostu wobec ubiegłego roku. Jest to również o 64,5 proc. więcej niż w pierwszym kwartale 2020, kiedy zaczęła się pandemia i kina zmuszone zostały do zamknięcia sal. W pierwszej piątce sektorów z największym udziałem w wydatkach na reklamę kinową znalazły się: media, finanse, żywność, handel oraz podróże i turystyka, hotele i restauracje. Pod względem wolumenu wzrostu wyróżnił się sektor żywność, który zwiększył inwestycje w reklamowy kinowe o prawie 3,5 mln zł (dynamika 227,7 proc.) oraz sektor finanse ze wzrostem o 2,9 mln (dynamika 70,8 proc.).

Według analiz Publicis Groupe w pierwszym kwartale 2024 r. inwestycje na reklamę w magazynach spadły rok do roku o 14,7 proc., to jest o prawie 5,3 mln zł. Suma stron reklamowych w magazynach skurczyła się o 8,5 proc. Sektorem o największym wolumenowym spadku jest sektor handel (mniej o 5,1 mln zł, dynamika -66,9 proc.), który w magazynach ograniczył szczególnie inwestycje reklamowe w sprzedaż wysyłkową. Największy wzrost wydatków odnotowaliśmy w sektorze czas wolny. Firmy z tego sektora przeznaczyły na reklamę więcej o 0,38 mln zł (dynamika 57,2 proc.).

W I kwartale 2024 r. inwestycje na reklamę w prasie codziennej spadły rok do roku o 20,1 proc., to jest o 4,6 mln zł. Sektorem o największym spadku rok do roku był handel, który w dziennikach zmniejszył swoje inwestycje reklamowe (w szczególności w sprzedaż wysyłkową) o ponad 2,4 mln zł (dynamika -66,0 proc.). Drugi pod względem wolumenu spadku był sektor pozostałe (będący największym sektorem reklamującym się w dziennikach, obejmujący m.in. usługi dla biznesu, reklamę społeczną, fundacje, partie polityczne, nieruchomości i edukację), w przypadku którego obniżka budżetu reklamowego sięgnęła ponad 1,3 mln zł (dynamika -15,1 proc.). Największy wolumenowy wzrost odnotowany został w przypadku budżetów reklamowych sektora sprzęty domowe, meble i dekoracje – o prawie 0,3 mln zł (dynamika 217,4 proc.).

Udział mediów w przychodach z reklamy

W konsekwencji zróżnicowanej dynamiki zmian poszczególnych klas mediów, zmienia się także ich udział w rynku. Udziały internetu (digital search i non-search) w mediamiksie spadły z 31,8 proc. do 30,7 proc., zaś wideo (tv, bvod, avod, pozostałe wideo in stream) wzrosły z 53,2 proc. do 54,0 proc. Jednak nie tylko udziały wideo rosną. Udział outdooru w rynku reklamy wzrósł aż o 0,7 pkt proc. Kino w dalszym ciągu znajduje się w fazie odbudowy po kryzysie, a jego udział w pierwszym kwartale wzrósł o 0,2 pkt. proc. Udział radia pozostaje niezmieniony. Spadł natomiast udział prasy: w przypadku magazynów z 1,4 proc. do 1,1 proc., zaś w przypadku dzienników z 0,9 proc. do 0,7 proc.

Iwona Jaśkiewicz-Kundera, chief investment officer Publicis Groupe komentuje:

W pierwszym kwartale 2024 polska gospodarka urosła o 1,9 proc., co przewyższyło nieznacznie prognozy, rynek reklamy w Polsce tymczasem przyspiesza jeszcze bardziej bo aż do 11,5 proc.! Reklamodawcy przeznaczyli na reklamę ponad 2,8 mld zł.

W okresie od stycznia do marca 2024 r. wzrosły inwestycje reklamowe we wszystkich mediach z wyjątkiem prasy. Reklama zewnętrzna oraz kino rosły w tempie blisko trzydziestoprocentowym. Reklama wideo, obejmująca od najnowszej edycji Raportu prócz telewizji także wideo online, wzrosła o 13,3 proc., zaś radio powyżej 10 proc. Przychody reklamowe w internecie wzrosły natomiast o 7,6 proc. Po zmianie kategoryzacji udział internetu wyniósł 30,7 proc., największym medium jest zaś wideo – z udziałem w wysokości 54 proc. Udział samej telewizji natomiast wynosił 38,8 proc. i był niższy od ubiegłorocznego zaledwie o 0,9 pkt. proc. Swój udział w rynku reklamy konsekwentnie powiększa outdoor. W pierwszym kwartale 2024 r. osiągnął 5,3 proc. udziału wobec 4,6 proc. przed rokiem, a inwestycje ulokowane w reklamie zewnętrznej zbliżyły się do 150 mln zł. Intensywny rozwój nowoczesnych nośników digitalowych, a także czynniki takie jak kampanie wyborcze (lokalne i do Europarlamentu) oraz nadchodzące Mistrzostwa Europy w Piłce Nożnej i Igrzyska Olimpijskie skłoniły nas do podniesienia prognozy wzrostu na to medium do 14 proc. w całym 2024 r. Jedynymi mediami o kurczących się budżetach były w pierwszym kwartale dzienniki i magazyny. W przypadku dzienników odnotowaliśmy przeszło 20 proc. spadku, spowodowanego głównie zahamowaniem inwestycji instytucji publicznych i spółek skarbu państwa, zaś inwestycje reklamowe w magazynach zmalały o blisko 15 proc., gdzie budżety reklamowe mocno ograniczył sektor handel.

Aż dwanaście sektorów zwiększyło budżety reklamowe, zaś tylko cztery dokonały redukcji. Największy wzrost wolumenu wydatków wygenerował sektor żywność – producenci żywności przeznaczyli na reklamę o 41,1 proc. więcej rok do roku. Największy spadek wolumenu inwestycji reklamowych miał natomiast miejsce w sektorze pozostałe – reklamodawcy z tego sektora przeznaczyli na reklamę mniej o 4,8 mln zł (dynamika -2,7proc.). Liderami wydatków w tym sektorze są: Wielka Orkiestra Świątecznej Pomocy, Lidl (w kategorii materiałów budowlanych) i Andreas Stihl.

Udział największego sektora na rynku reklamy, czyli handlu, wzrósł o 0,2 p.p. do wartości 21,8 proc. Od IV kwartału 2021 r. drugą pozycję zajmuje sektor produkty farmaceutyczne, leki, który wyprzedził sektor żywność. Udział farmacji spadł w I kwartale 2024 r. o 0,3 p.p. i wynosi 14,6 proc. Natomiast udział sektora żywność istotnie się zwiększył: aż o 2,2 p.p. do 10,4 proc.

Po pierwszym kwartale podtrzymujemy prognozę roczną dla wszystkich mediów z wyjątkiem outdooru. Szacujemy, że rynek reklamy wzrośnie w 2024 r., podobnie jak w roku ubiegłym, o 7 proc.