Finax opublikował najnowszy odczyt Financial Wellness Index (FWI). W trzecim kwartale 2025 r. sytuacja finansowa Polaków nie uległa poprawie – wskaźnik utrzymuje się na poziomie 47 punktów w skali 0–100. Obecnie najniższe wyniki dobrostanu w kwestii finansów notują kobiety, osoby niepracujące i zarabiające do 5500 zł netto miesięcznie. Prawie połowa badanych ocenia swoją sytuację materialną jako przeciętną, a regularnie oszczędza tylko 34% Polaków. Coraz wyraźniej widać rozwarstwienie między osobami o wysokim zabezpieczeniu finansowym a pozostałą częścią społeczeństwa. W grupie wiekowej 45–54 lata co trzeci respondent obawia się o swoją emeryturę. Nowe dane wskazują, że inwestowanie i dobrostan finansowy idą ze sobą w parze. Regularni inwestorzy w razie utraty pracy mogliby utrzymać dotychczasowy poziom życia nawet trzykrotnie dłużej niż osoby nieinwestujące. Trzecia edycja Financial Wellness Index potwierdza, że komfort finansowy pozostaje w Polsce udziałem mniejszości. Od pierwszego, marcowego pomiaru, najwięcej jest „chomików” – osób próbujących gromadzić oszczędności, ale niekoniecznie regularnie, oceniających swoją sytuację jako przeciętną i odczuwających umiarkowany stres w kontekście finansów.

W trzecim kwartale 2025 r. horyzontalny wskaźnik rynkowy opracowany przez Finax i mierzący dobrostan finansowy polskiego społeczeństwa osiągnął 47 punktów na 100 możliwych. Mimo ustabilizowania gospodarki i spadku inflacji, realna kondycja finansowa Polaków nie uległa poprawie względem pierwszego półrocza, kiedy to w Q1 Financial Wellness Index wyniósł 46 punktów, a w Q2 – 47 punktów. Tymczasem autorzy raportu próg finansowego komfortu określili na 70 punktów i przyznają, że do tego poziomu Kowalskim wciąż daleko. Dynamika publikowanego co kwartał indeksu bazuje na wynikach wielowątkowych i cyklicznych badań, podczas których Polacy pytani są m.in. o samoocenę sytuacji finansowej, możliwości dotyczące oszczędzania i inwestowania oraz zasobność portfeli. Do tego FWI uwzględnia twarde dane makroekonomiczne.

– Inflacja w Polsce ustabilizowała się w granicach celu NBP, a koniunktura jest dobra. Mimo to, nasze badanie wyraźnie pokazuje, że portfele Polaków nie odczuły tego w praktyce. Nie widać finansowego odbicia, raczej stan zawieszenia. Zanim zdążyliśmy nacieszyć się niższą inflacją, już pojawiają się prognozy jej ponownego wzrostu. Tymczasem większość społeczeństwa wciąż funkcjonuje bez solidnej poduszki finansowej. Notujemy niskie bezrobocie i rosnące płace, ale wydatki nadal przewyższają możliwości wielu gospodarstw domowych, a odbudowa oszczędności po inflacyjnym rollercoasterze dopiero się zaczyna – komentuje Przemysław Barankiewicz, szef Finax na Polskę.

Finansowe rekiny w mniejszości

Badanie Financial Wellness Index pozwoliło wyróżnić pięć typów postaw finansowych w społeczeństwie. Struktura tzw. „finansowego zoo” pozostaje od początku roku bez większych zmian. Dominują metaforyczne chomiki – osoby oszczędzające, ale nieregularnie, oceniające swoją sytuację jako przeciętną i odczuwające umiarkowany finansowy stres. W grupie wysokiego wskaźnika dobrostanu znajduje się w sumie 25% społeczeństwa, a aż 37% to osoby z niskim lub bardzo niskim indeksem FWI.

– Chomiki (39% badanych): przeciętne oszczędności na maksymalnie 6 miesięcy, średnia ocena sytuacji finansowej, odczuwalny umiarkowany stres w kontekście finansów.

– Płotki (26% badanych): nieregularne oszczędzanie małych kwot, negatywna ocena sytuacji materialnej, wysoki poziom stresu.

– Pszczoły (21% badanych): osoby regularnie oszczędzające, z pozytywnym podejściem do finansów i niskim poziomem stresu.

– Myszy (10% badanych): brak jakichkolwiek oszczędności, bardzo negatywna ocena sytuacji, wysoki dystres.

– Rekiny (4% badanych): osoby z dużą i systematycznie rozbudowywaną poduszką finansową, które czują się stabilnie i spokojnie.

– Obserwujemy, że osoby w wieku 45-54 lat przesuwają się w kierunku grupy o bardzo niskim indeksie, co dobitnie pokazuje, że zbliżająca się emerytura jest dla nich źródłem stresu. Z kolei wśród osób o najwyższym poziomie FWI dominują przedstawiciele późnego pokolenia X i baby boomersi, którzy wcześniej zaczęli budować zabezpieczenie finansowe i dziś czują się w miarę stabilnie – mówi Przemysław Barankiewicz.

Seniorzy: „na spokojnie”. Młodzi i kobiety w ciągłym stresie

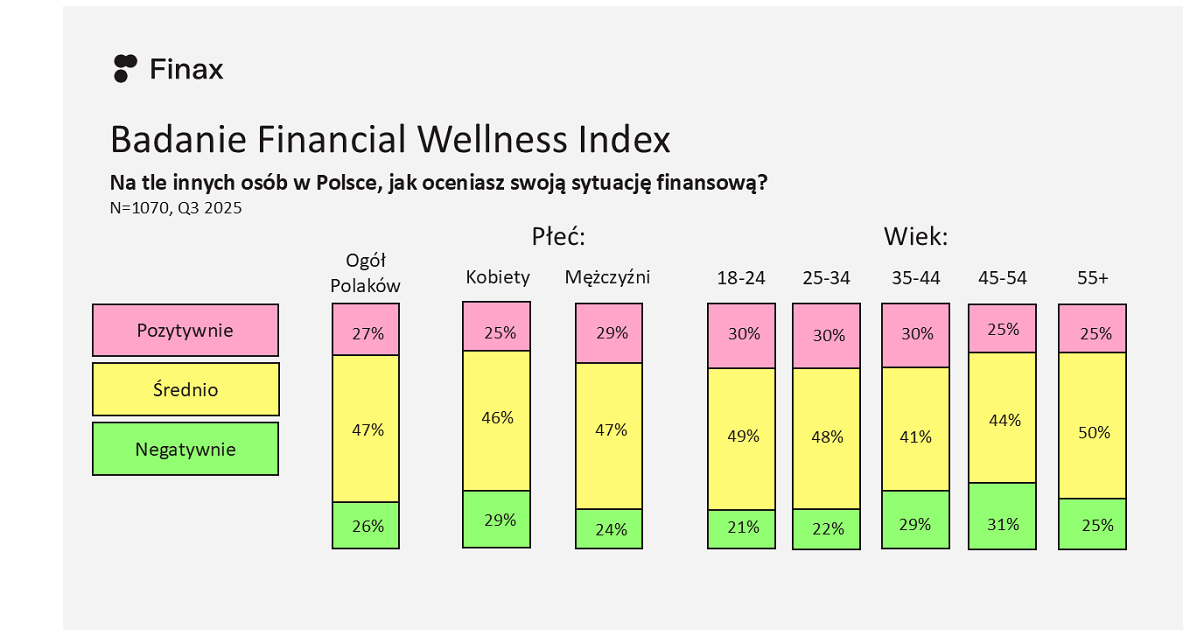

47% Polaków ocenia swoją sytuację finansową jako przeciętną. Zadowolonych jest 27% społeczeństwa, a niezadowolonych: 26%. Co piąty Polak (20%) dostrzega w ostatnich trzech miesiącach poprawę, wobec aż 41% osób, które są przeciwnego zdania. Mężczyźni są bardziej optymistyczni niż kobiety, a seniorzy – znacznie spokojniejsi niż młodzi. 30% kobiet przyznaje, że odczuwa wysoki stres finansowy (vs. 19% mężczyzn). Wśród osób 55+ brak stresu deklaruje ponad połowa badanych (51%), natomiast w grupie 25–34 lata – zaledwie 18%.

Dla jednego na pięciu Polaków (19%) obawy o niewystarczające środki na emeryturę są jednym z najpoważniejszych zmartwień, a w grupie 45–54 lata odsetek ten rośnie do 30%.

– Wśród kobiet ryzyko ubóstwa emerytalnego jest szczególnie wysokie. Polki już dziś otrzymują świadczenia niższe o ok. 1500 zł od mężczyzn, a różnica ta będzie się pogłębiać. Obecnie stopa zastąpienia wynosi średnio ok. 50%. Według ZUS do 2050 r. wskaźnik ten może spaść do zaledwie 25%, czyli taką część ostatniej pensji będziemy dostawać na jesień życia. Prognozy są naprawdę fatalne, dlatego trzeba działać na własną rękę: budować poduszkę finansową i pomnażać kapitał inwestując – dodaje Klaudia Sibielak, eksperta ds. finansów osobistych z Finax, firmy specjalizującej się w inwestowaniu pasywnym.

Oszczędności nie rosną, dysproporcje – tak

Regularne oszczędzanie deklaruje zaledwie 34% Polaków, częściej kobiety niż mężczyźni (35% vs. 31%). 26% społeczeństwa przyznaje, że raczej nie lub wcale nie odkłada pieniędzy. Im starsza osoba, tym częściej regularnie oszczędza. Ponad połowa badanych (53%) twierdzi, że w razie utraty pracy mogłaby utrzymać się z oszczędności maksymalnie przez trzy miesiące, a 27% – krócej niż miesiąc. 14% respondentów ma zabezpieczenie finansowe wystarczające na ponad rok, średnio na 4–5 lat.

– To stagnacja, która powinna niepokoić. Polacy chcą odkładać, ale brakuje im konsekwencji i zachęt systemowych. W naszym badaniu średni okres utrzymania się z oszczędności wzrósł co prawda z 7,7 do 10,3 miesiąca, ale wynika to przede wszystkim z poprawy sytuacji najlepiej zarabiających, a nie całego społeczeństwa. Dla większości wciąż typowym horyzontem jest „mniej niż miesiąc” – komentuje Klaudia Sibielak.

Inwestorzy śpią spokojniej

Z badania Finax wynika, że regularne inwestowanie staje się coraz powszechniejsze wśród młodych. Deklaruje to prawie co piąty respondent (19%) w wieku 25–34 lata. Doświadczenie w systematycznym inwestowaniu ma 17% osób z wykształceniem wyższym.

– Co ciekawe, niezależnie od wieku, osoby z większym doświadczeniem inwestycyjnym osiągają wyższe wyniki Financial Wellness Index. Regularni inwestorzy mogą pozwolić sobie na utrzymanie dotychczasowego poziomu życia ponad trzykrotnie dłużej niż osoby nieinwestujące i nieplanujące inwestycji, odpowiednio średnio przez 21 miesięcy i 6 miesięcy. To potwierdza, że inwestowanie i dobrostan finansowy idą ze sobą w parze – podkreśla Przemysław Barankiewicz.

Mimo to, aż 58% kobiet i 50% mężczyzn nie inwestuje, nawet w produkty emerytalne, i nie planuje tego robić. Zaledwie 12% Polaków inwestuje regularnie, a kolejne 12% chciałoby zacząć.

– I tu kłania się edukacja finansowa. Polacy wciąż trzymają ogromne środki na niskooprocentowanych kontach, gdzie pieniądze realnie tracą na wartości. Tymczasem nawet niewielkie, ale regularne inwestycje, np. w ramach IKE, IKZE, europejskiego OIPE czy funduszy ETF, pozwalają długoterminowo pokonywać inflację i budować finansowe bezpieczeństwo. W perspektywie przyszłych dekad to nie luksus, ale konieczność, bo państwowy system emerytalny naprawdę trzęsie się w posadach – dodaje szef Finax.

Autorzy badania podkreślają: choć trzeci kwartał nie przyniósł zmian w wartości indeksu FWI, pokazał, że Polacy zaczynają rozumieć, że dobrostan finansowy nie pojawia się znikąd.

– Przemyślane pomnażanie kapitału nie jest jedynie sposobem na zysk. Każda odłożona złotówka to krok w stronę spokojnej przyszłości. Inwestowanie daje poczucie kontroli i długofalową perspektywę, której niestety wciąż brakuje większości Polaków. Ci, którzy inwestują, rzadziej czują się zagrożeni finansowo, bo wiedzą, że ich pieniądze dla nich pracują – podsumowuje Barankiewicz.